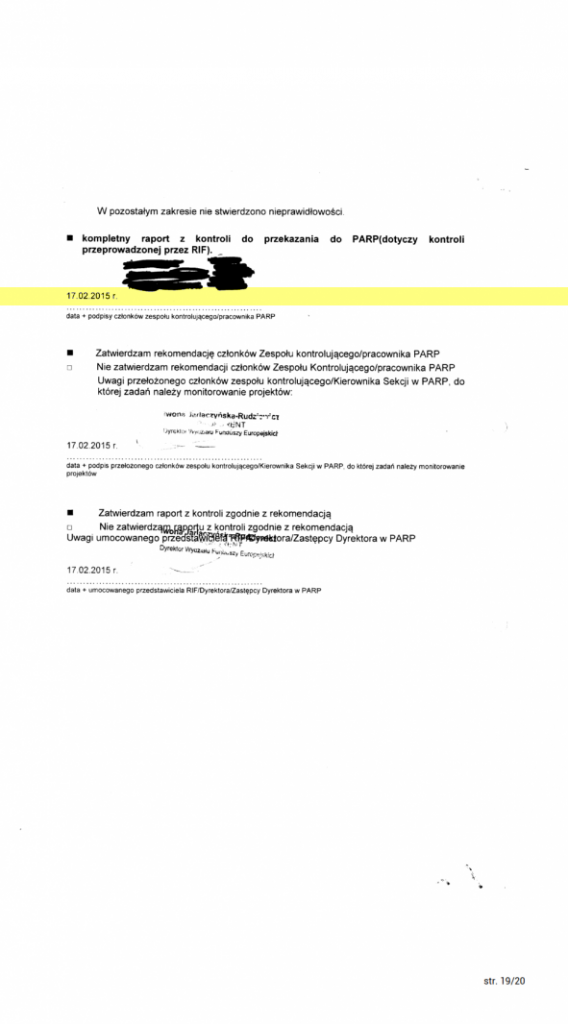

Wnoszę o przeprowadzenie dowodu z dokumentu: „Formularz czynności pokontrolnych” – stanowiących załącznik 17 z dnia 17 lutego 2015 r. wraz z potwierdzeniem przekazania formularza beneficjentowi celem zatwierdzenia czynności kontrolowanych przez kontrolowanego.

na okoliczność: potwierdzenia iż Anna Płusa zeznała nieprawdę, iż nie sporządziła i podpisała żadnych protokołów kontrolnych u beneficjenta w 2015 r., a jednocześnie minęła się z prawdą twierdząc, iż zarzuty nieprawidłowej realizacji projektu zostały zakomunikowane beneficjentowi, albowiem zorganizowała kontrole u beneficjenta pod jego nieobecność, poświadczając nieprawdę iż beneficjent o kontroli wiedział i że zapoznał się z wnioskami z kontroli, w której faktycznie nawet nie uczestniczył,

poprzez zobowiązanie ZARR S.A. w Szczecinie do wydania przedmiotowych dokumentów wraz z kompletem dokumentów stanowiących „procedury kontroli”, na które dokument się powołuje.

Uzasadnienie

Nikt nikogo nie oszukał twierdząc iż nie było żadnych powiązań osobowo kapitałowych, albowiem żaden dokument z kontroli takiego zarzutu nie podnosił, więc nie było czemu zaprzeczać, albo kogokolwiek „osobiście zapewniać” – o co mylnie oskarża mnie prokuratura. W drodze oficjalnych komunikatów w postaci wniosków z kontroli, nikt nie twierdził nigdy że jakiś powiązań nie było, a poza tą drogą je jedynie podnoszę, że nie było tylko powiązań „kapitałowo osobowych” (a w innych częściach powiązań „kapitałowo biznesowych”) w myśl pewnej określonej definicji lub braku jakiejkolwiek definicji, i biorąc pod uwagę obowiązujący stan prawny. Jeśli chodzi o okres trwania projektu, nikt takich zapewnień nie składał osobiście ani podczas kontroli, ani po jej zakończeniu w ogóle.

Zagadka sprzeczności moich zeznań, w których mówiłem iż wszystkie kontrole zakończyły się pozytywnie, i ich sprzeczności z dowodem prokuratury w postaci raportu OLAF wskazującego iż wszystkie kontrole u beneficjenta zakończyły się negatywnie – jest prosta do rozwiązania. ZARR urządził sobie bezprawne kontrole u beneficjenta pod jego nieobecność, sporządził protokoły wskazujące rzekome nieprawidłowości, sam podpisał je zamiast beneficjenta i tak spreparowane wnioski z kontroli przekazał do OLAF.

Rozwiązanie zagadki tkwi w fakcie iż wszystkie legalne kontrole przeprowadzono w latach 2010-2014, tj. wypełniając postanowienia umowy o dofinansowanie w zakresie powiadomienia o kontroli, a także przedstawienia raportu z kontroli po jej zakończeniu, tj. zgodnie z umową – zawiadamiając beneficjenta, przeprowadzając kontrolę z udziałem beneficjenta, i zawiadamiając beneficjenta o wnioskach z kontroli. Procedury te stanowią reguły wydatkowania środków publicznych, a nadto zawiadomienie beneficjenta o kontroli i umożliwienie zapoznania się jej wynikami stanowi wypełnienie konstytucyjnej zasady jawności.

Tymczasem w 2015 roku Anna Płusa przeprowadziła kontrolę w sprzeczności z zasadami określonymi w umowie o dofinansowanie, kodeksem postępowania administracyjnego oraz konstytucyjnej zasadzie jawności, choć bez wątpienia reprezentująca ją ZARR wypełniała w tym czasie funkcje publiczne organu administracji państwowej, a obowiązki ciążące na ZARR dotyczące kontroli stanowią tzw. „inne zasady” wydatkowania środków publicznych.

O naruszeniu tych zasad świadczyć będzie przeprowadzenie niniejszego dowodu, albowiem w aktach brak dowodów prób zawiadomienia beneficjenta, brak informacji o tym że beneficjent uczestniczył w kontroli przeprowadzonej w jego projekcie, a także brak zawiadomienia beneficjenta o wnioskach z tych kontroli. O możliwości popełnienia przestępstwa naruszenia dyscypliny wydatków publicznych, a także konstytucyjnej zasady jawności świadczą również moje zeznania w tej sprawie.

PARP również w 2015 r. przeprowadził taką kontrolę sygnowaną przez Igę Kolinko. Protokoły z obu rzekomych kontroli zakończyły się dla beneficjenta negatywnie, choć beneficjent nie miał on wiedzy o trwających kontrolach, a także nie mógł przedstawić dowodów przeciwnych do wniosków jakie zawarto w protokołach pokontrolnych. Oba protokoły kontrolne urzędnicy PARP przedstawili OLAF jako jedyne wnioski z obu kontroli, a pomijając kompletnie przedstawienie dowodów z dwóch kontroli wcześniejszych – stawiając beneficjenta w negatywnym świetle oraz wprowadzając urzędników OLAF w błąd co do faktycznych wniosków z kontroli zrealizowanych w trakcie realizacji projektu, które to zakończyły się przecież wynikiem pozytywnym.

ZARR zaprzeczał wielokrotnie istnieniu tych protokołów powstałych w wyniku nielegalnej kontroli, a PARP wręcz posunął się do tego iż zaprzeczał istnieniu „dogrywkowych” kontroli samego Rzecznika Praw Obywatelskich. W pierwszej pisemnej odpowiedzi do RPO w związku z jego interwencją w tej sprawie PARP przekonywał wręcz RPO że żadne kontrole w 2015 r. nie miały miejsca. Dopiero ujawnienie dowodów wskazanych poniżej skorygowało stanowisko PARP.

Efektem przestępstwa niedopełnienia obowiązków lub przekroczenia uprawnień w zakresie prowadzenia kontroli w projekcie, urzędnicy PARP przekazali OLAF raporty tylko z kontroli w 2015 r., które przeprowadzono z naruszeniem prawa, a nie przedstawiono urzędnikom OLAF raportów z lat 2010-2014, w których beneficjent uczestniczył i których pozytywne raporty zaakceptował. Świadek Płusa okłamała przewodniczącego co do tego że nie pospisywała żadnych protokołów kontroli w 2015 r., a jej postępowanie świadczy o uzasadnionym podejrzeniu ciężkiego przestępstwa urzędniczego, w którym brała osobiście udział, czym wprowadziła w błąd urzędników OLAF, a w konsekwencji i prokuraturę.

Jak zeznała Anna Płusa: „Beneficjent podpisuje protokoły kontroli. Raczej zostały mu przesłane z prośbą o podpisanie i odesłanie. Wydaje mi się też, że otrzymywał swoją kopię takiego protokołu. Z naszej strony na pewno nie była przeprowadzana kontrola doraźna. „

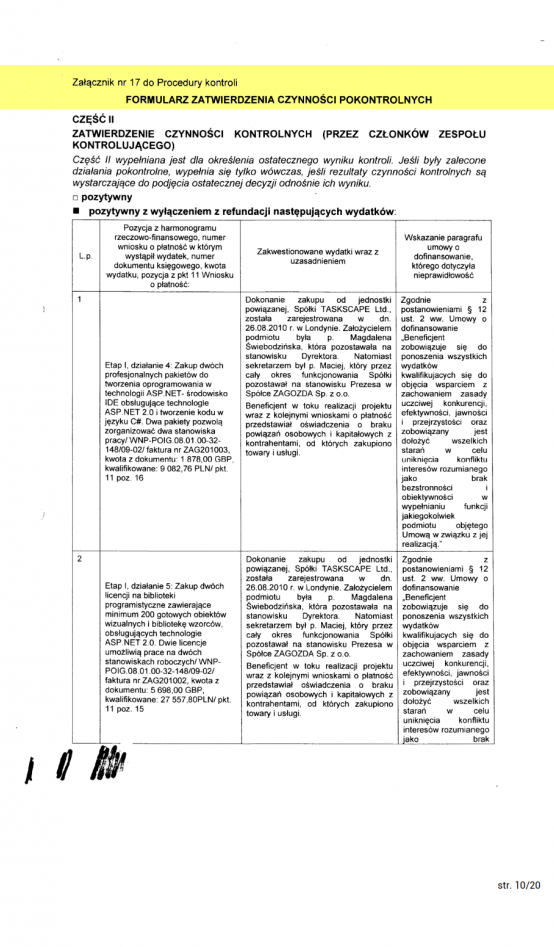

PARP bezskutecznie przekonywał iż kontrola jaka odbyła się w 2015 zgodnie z procedurą kontroli, a niezgodnie z prawami beneficjenta, była właściwie taką sobie niezobowiązującą weryfikacją, albowiem dokumenty podpisane przez Annę Płusę i Igę Kolinko zatytułowane są wyraźnie: „formularz zatwierdzenia czynności kontroli” – zatem kontroli, a nie „niezobowiązującej weryfikacji”.

ZARR oraz PARP nigdy nie doręczył beneficjentowi żadnych protokołów kontroli z 2015 r. zgodnie z dokumentacją powyżej. Dodatkowo, bezskutecznie przekonywał iż wstrzymał akceptację protokołu z ostatecznej kontroli trwałości przez lata, co jest bez sensu, albowiem ostateczna kontrola trwałości nigdy nie byłą wstrzymana, skoro beneficjent otrzymał terminowo protokół z pozytywnego zatwierdzenia tej kontroli, a nadto otrzymał z PARP środki z ostatecznego rozliczenia projektu, które nastąpiło przecież po zatwierdzeniu ostatecznej kontroli trwałości.

Tymczasem PARP w poniższej korespondencji dopiero po latach i pod naciskiem Rzecznika Praw Obywatelskich w końcu przyznał, iż w projekcie nakazał przeprowadzić dodatkową kontrolę cennika i regulaminu w związku z podwyżkami cen za usługę TaskBeat, które dotykały PARP, a choć o istnieniu tej kontroli i istnieniu tego nakazu Anna Płusa mówiła iż nie miały miejsca. Ponowna kontrola została zarządzona przez PARP celem wykrycia nieprawidłowości w związku z podwyżkami cen zawartych w nowym regulaminie, co odbyło się w ramach polecenia o którym czytamy poniżej.

Na potwierdzenie tego iż wniosek o ponowną kontrolę został sformułowany po zakończeniu tej ostatecznej i w świetle tego iż nie dało się zarzucić niczego beneficjentowi w zakresie podnoszenia cen za usługę TaskBeat, co nastąpiło po rozliczeniu projektu, sformułowałem zapytanie do PARP o dokumenty zatwierdzające rozliczenie projektu, ale spotkałem się z odmową.

PARP nigdy nie udostępnił informacji w drodze zapytania o informację publiczną, odrzucając również inne drogi uzyskania informacji potwierdzających zatwierdzenie kontroli w 2014 r., po stronie PARP, albowiem dowody te świadczyłyby iż kontrola zrealizowana w 2015 r. lutym i czerwcu wcale nie była jakimś cudacznym kontynuowaniem kontroli jaka miała miejsce jeszcze w 2014 r., ani niezobowiązującym sprawdzaniem czy weryfikowaniem projektu w trybie: tak, od niechcenia.

Załączniki

- Pismo do rzecznika Beneficjenta PARP w sprawie kontroli – z dnia 17 grudnia 2018

- Pismo do Polskiej Agencji Rozwoju Przedsiębiorczości – z dnia 23 grudnia 2018